币安Binance交易所_全球最大交易量的数字平台app

币安Binance交易所_全球最大交易量的数字平台app撰文:Azuma,Odaily星球日报

“第二次稳定币大战(Second Great Stablecoin War)已然打响。”

这是数天前 FTX 创始人 Sam Bankman-Fried(SBF)在谈及近期稳定币市场的竞争及份额变化时给出的评语。

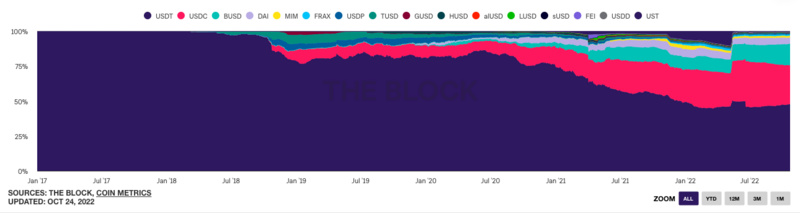

时间回到 2018 年左右,彼时多个以法币作为支撑资产的超额抵押型稳定币曾展开过一轮激烈厮杀。最终,占尽了先发优势的 USDT 以及合规背书和流动场景俱佳的 USDC 击败了 TUSD、GUSD、USDP、HUSD 等一众竞争对手,获得了“稳定币一战”的胜利。

此后,稳定币市场的竞争从未停歇,打着去中心化、算法支撑等新概念的参赛选手们也是层出不穷,但 USDT 和 USDC 的霸主位置始终未被撼动(这期间少有的两大“意外”之一是 UST,但后者曾经的强劲势头已被现实证明不可持续)。而在王者级的竞赛中,USDT 和 USDC 之间的较量整体上处于一种较为温和的态势,虽然 USDC 借助着 DeFi 之势从 USDT 抢走了不少蛋糕,但随着 DeFi 遇冷,二者的份额对比在进入 2022 年后变化其实并不太大。

The Block 的稳定币份额变化图,紫色部分为 USDT,红色部分为 USDC

如果故事一直按照这样的节奏发展,USDT 和 USDC 似乎将继续稳坐王位,整个赛道的格局可能也将日渐固化……但变局总是会在不经意间来临。

主战场:BUSD vs USDC

变局生于今年九月,发难方则是前文提到过的另一大“意外” BUSD 及其背后的币安 生态。

BUSD 是币安与 Paxos 合作发行、由纽约州金融服务部(NYDFS)批准的 1:1 美元支持的稳定币。与 USDC 类似,BUSD 同样走的是合规路线,也都背靠市场上最顶尖的交易所,但因出生较晚,其市场声量始终要弱于前者。不过随着时间的推移,在 USDC 与 USDT 于明面上直接竞争的同时,BUSD 凭借着币安的流量优势以及 BNB Chain 的生态支持逐渐累积了上百亿美元的发行规模,市场份额也慢慢扩大至 10% 以上,初步具备了与两大霸主掰掰手腕的资格。

9 月 5 日,币安发布的一条公告点燃了战火。在公告中,币安表示将于 9 月 29 日对平台用户现有的 USDC 、USDP、TUSD 稳定币余额和新充值以 1:1 的比例自动转换为 BUSD,并将下架多个涉以上三种稳定币的现货交易对。此后,WazirX 等币安旗下的其他一些交易所也跟进了该动作。

简而言之,币安是在通过对自身力量辐射范围内的使用场景施以干预,进而影响 BUSD 与 USDC 等其它稳定币之间的供需状况。虽然 USDC 等稳定币的充、提并不受影响,但由于这些稳定币在币安内部会自动转换为 BUSD,随着时间的推移用户惯性会逐渐形成 —— 除了一些相对低频的必要场景外(比如需要提现 USDC 去挖某个矿),在更高频的场景内(主要是交易及平台内理财)用户只需要持有 BUSD 即可。

事实证明,币安此举收获了极佳的效果。CoinGecko 数据显示,自 9 月 5 起至 10 月 27 日,BUSD 的发行规模已从约 194.27 亿美元增长至 214.2 亿美元,反之 USDC 的发行规模则从 519.03 亿美元降到了 439.04 亿美元。

当然了,USDC 发行规模的大幅下跌并不仅仅是因为币安的出招,而是多个因素的综合影响使然。

首先,加密市场的整体下行压抑了稳定币的交易需求,市场活动的减少又导致了稳定币存款的收益率持续走低。在 DeFi 一侧,USDC 作为 DeFi 采用最为广泛的稳定币受到了最大的影响也正常;而在 CeFi 一侧,由于 Circle 本身的收益能力不如币安,因此也无法像币安支持 BUSD 那样给予 USDC 持续性的理财收益,这一点很尴尬地体现在了 Circle Yield 当前 0% 的长期理财收益率上。

另一个关键因素则是区域监管的收紧,尤其是在美国财政部制裁 Tornado Cash 之后,身处美国的 Circle 无论怎么做都必然会受到更大的监管及舆论压力。

重压之下,USDC 自然也不会“坐以待毙”,其近期的动作中有三点比较值得留意。一是 USDC 的大本营之一 Coinbase 免除了法币购买 USDC 的手续费;二是 Circle 将推出新的跨链 传输协议,以提高 USDC 的互操作性;三则是 Circle 与大型股票经纪与交易平台 Robinhood 达成了支付基础设施合作协议,同时 Robinhood 也已上线了 USDC。

这三项举措,第一招是在 USDC 的力量辐射范围内做文章,和币安大力支持 BUSD 一样都属于“守家”操作;第二招是在自己已经涉足但却无法掌控的公共领域巩固优势,第三招则是试图开拓一些全新领域,都属于“打野”操作。

综合来看,目前 BUSD 和 USDC 的战局尚处于早期阶段,因此谈胜负还为时过早,不过考虑到双方在自身力量辐射范围内(币安、Coinbase 平台内部)基本都扫清了对方的势力,因此未来谁能够在力量辐射范围外抢夺更多的市场份额将成为决定战局走向的关键因素。

这里的外部范围,既包括了 FTX 等其它暂时持有中立态度的圈内大所(SBF 今日表示 FTX 在稳定币开发方面暂未确定细节,但不排除以后会有动作),也包括了 Robinhood 等潜在的传统金融平台,更包括 DeFi 这个完全开放、完全自由的巨大市场(这或许也是 CZ 前些天说会大举投资 DeFi 的原因吧)。

总而言之,无论是谁能够在接下来的竞争中笑到最后,BUSD 和 USDC 的这场正面交锋势必会搅动整个稳定币市场,重塑整条赛道的格局。

这里还要再提一句 USDT。作为“稳定币一战”的最大赢家,USDT 暂时还是可以继续坐享其胜利果实。不过在我个人看来,USDT 就像是一个“披满盔甲但却站在独木桥上的巨人”,先发的流动性优势是 USDT 无人可比的护城河,但不够透明的储备信息始终都是一颗隐性的暗雷,不爆则已,可一旦出些什么事,连带影响无法想象。这也是整条稳定币赛道最大的变数所在。

局部战场:DAI vs 挑战者们

除了 USDT、USDC、BUSD 等由中心化实体发行的稳定币外,通过智能合约运行的去中心化稳定币也是赛道内不可忽视的一股力量。

在今年 8 月美国财政部公布对 Tornado Cash 执行制裁之后,Circle 紧接着就冻结了相关地址内的 USDC 资产,这也引发了市场对于中心化稳定币“专断独行”的担忧。与之相对,去中心化稳定币因具备无需许可、不受单点控制的特性,成为了许多人心中的稳定币赛道的长期发展方向。

综合去中心化稳定币市场的现有格局来看,DAI 依旧是一家独大,除了已经崩盘的 UST 外暂时没有任何一个挑战者能够威胁到其地位,走部分算稳路线的 FRAX 目前看起来还不错,但距离 DAI 的市场规模仍有着四、五倍的体量差距。不过,有望搅动这一局部战场的变数也逐渐临近了。

十月中旬,Aave 发布了其去中心化超额抵押稳定币 GHO 的发展进展,并表示计划在未来几周内开始在测试网部署 GHO。更早之前,Curve 开发者也已向 Github 上传了其原生稳定币 crvUSD 的代码。

Aave 和 Curve 等两大龙头入局意味着 DAI 和 MakerDAO 第一次在去中心化稳定币市场迎来了与自身实力相仿的对手,尤其是 Curve,作为业务量最大的稳定币 DEX,该平台曾经是各路稳定币大乱斗的战场,如今亲自下场后或许会改变去中心化稳定币的竞争模式。

鉴于 GHO 和 crvUSD 暂时都还没有在主网部署,因此这一局部战场暂时还没有走向“全面交火”,但硝烟味确实已经越来越浓了。

边缘战场:小生态稳定币的“主权”争夺战

在市场关注度较弱的一些中小生态内部,围绕着稳定币也发生过一些激励的竞争。战局双方大体上一边是受生态扶植的原生稳定币,比如 Kava 的 USDX 以及 WAVES 的 USDN,另一方则是 USDT、USDC 等赛道龙头。

不过,除了曾经的 UST 能够在自家的 Terra 链上力压群雄之外(第 n 次提到了,当年数据确实好看),此类小生态稳定币暂时均未能呈现出足够的竞争力,甚至会因为机制设计缺陷或是过往的坏账缺口而难以保持锚定。

一些小生态稳定币已经走向了末路。10 月 25 日,NEAR 基金会官方建议逐步关闭 USN,同时为了填补 USN 的坏账缺口,NEAR 基金会还拨款了 4000 万美元用于保障足额赎回。虽然这只是一个偏极端的个例,但在一定程度上也反映了小生态稳定币的处境之难。

仅有的一个例外可能是 USDD ,在孙哥的“骚操作”下,USDD 不但累积了逾 7 亿美元的发行规模,更是成为了加勒比地区国家多米尼克的法定货币之一,走向一条“未曾设想”的道路。

写在“稳定币二战”开场之际

作为加密货币世界最常用的交换媒介,稳定币承载着海量的交易及转账需求。在天文数字级的业务量支撑下,“发行、流通、赎回”这一极简的商业模式却成为了市场上业最“稳赚不赔”的业务之一。无论是对于 Circle 这样的商业实体,还是对于 MakerDAO 这样的 DeFi 协议来说,稳定币业务强大的价值捕获能力都不容忽视,这也是该赛道成为了“兵家必争之地”的主要原因。

站在“稳定币二战”的开场之际,我们可以预测,这注定会是一场漫长且充满变数的竞争。除了端坐于王座上的霸主们和执剑挑战的新锐们,更多新的参赛选手也将逐渐加入战局,他们各自的位置和角色可能会在不知不觉间就发生了转变。大戏正在开幕,你我都是见证者。