币安Binance交易所_全球最大交易量的数字平台app

币安Binance交易所_全球最大交易量的数字平台app原文标题:《Genesis is in Trouble》

作者:Jack Inabinet,Bankless

编译:0x214、0x711、Kxp,BlockBeats

FTX 崩盘余波的威慑力不减,导致加密借贷平台 Genesis 陷入一连串的市场质疑之中,Bankless 作者 Jack Inabinet 发表文章梳理事件始末,Genesis、Grayscale 和 DCG 之间是什么关系?竟然和三箭资本存在「可疑关联」?Genesis 的风险来源是什么?事件将如何发酵?BlockBeats 对其整理翻译如下:

Genesis,连你也这样?

上周,Genesis 旗下专注服务于机构客户群体的贷款部门 Genesis Global Capital 暂停了赎回和新贷款发放服务。

随后,推特上关于 Genesis 即将破产的谣言开始漫天四起。

Genesis 作为加密市场中唯一提供全方位服务的主要经纪业务公司,其偿付能力受到质疑。然而,Genesis 并不是唯一遭遇危机的机构,比特币信托产品 GBTC 的资产情况也受到了类似的质疑。此前其发行商 Grayscale 表示不会分享其储备审计证明,理由是出于「安全问题」考虑。

Genesis 和 Grayscale 有什么共同点?

首先,他们都是加密公司 Digital Currency Group (DCG) 的子公司。

有传言称,DCG 在上周向 Genesis注入 1.4 亿美元新资金后,其流动性已经几乎耗尽。此前由于 Genesis 的贷款部门在 FTX 账户中的 1.75 亿美元无法提款,随之引发 Genesis 宣布停止赎回和新贷款发放服务。

这些消息让加密用户都迫切地想知道:这事儿还能糟糕到什么地步?

今天我们终于有了答案:Genesis 确实濒临破产......

但 Genesis 并没有任何立即申请破产的计划。那么……这是利好消息,对吧?

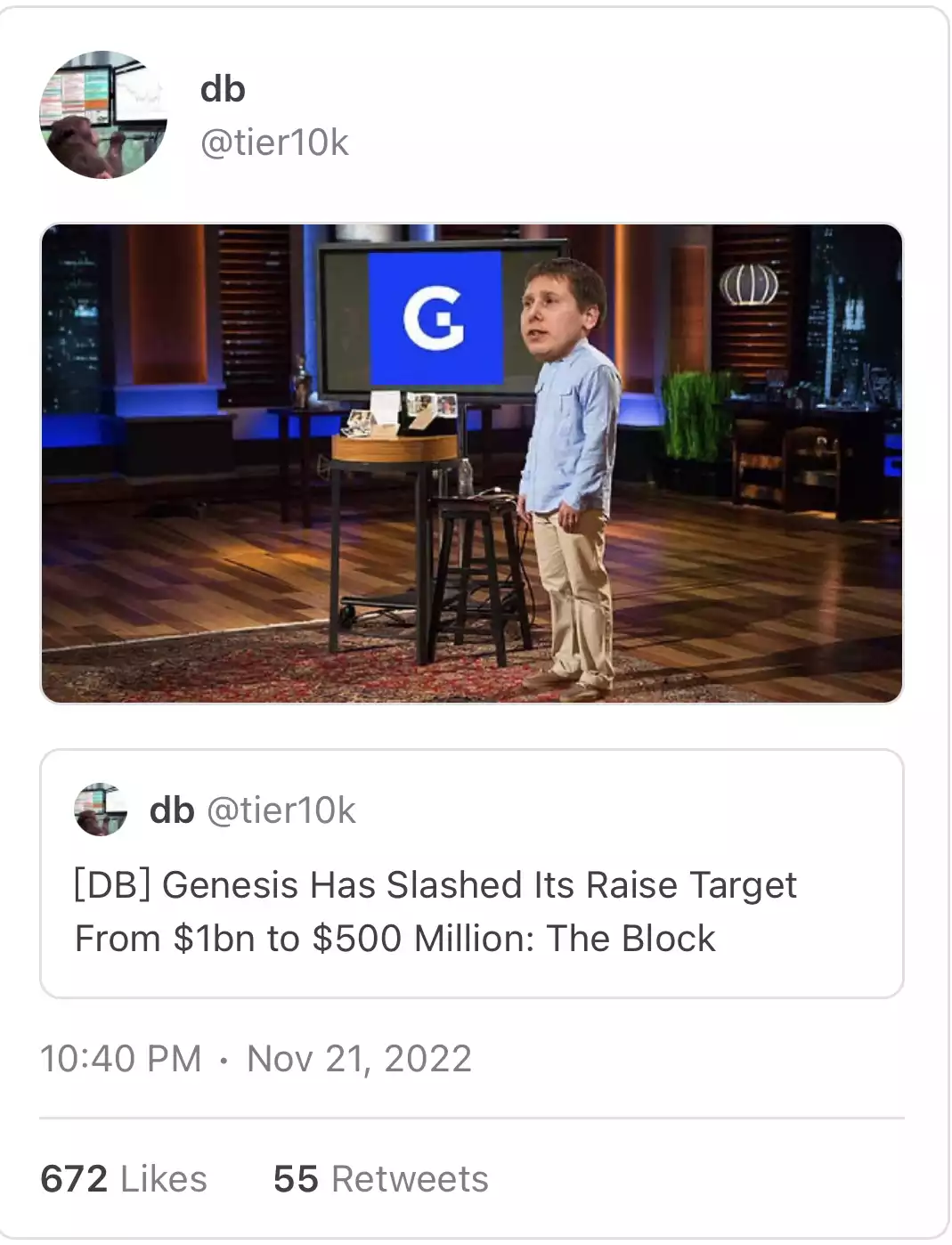

实际上,并不是。FTX 崩溃和随之而来的加密信贷紧缩造成了波及全行业的信贷危机,导致 Genesis 发生了挤兑。目前 Genesis 的紧急融资目标为额外注资 5 亿美元,这比起最开始的筹款目标 10 亿降低了一半。Binance 被认为是潜在的资金来源,尽管 WSJ 也并不确定 Binance 是否会真正进行交易。

那么,Genesis 是什么

让我们先从这件事儿跳出来,搞清楚 Genesis 这家公司是什么以及 Genesis 潜在的财务风险来源。

关于 Genesis 所提供的所有服务,请参阅 Ram Ahluwalia 这篇推特 Thread(本文也进行了总结)。

比起传统经纪公司,Genesis 提供同样的服务与功能,同时针对机构客户量身定制其产品。像 Genesis 这样的主要经纪公司产品包括借贷服务和场外交易服务。

在传统金融市场中,高盛等主要经纪商通过对手盘抵消头寸。假设高盛客户想做多 1 亿美元的美国国债:如果高盛在没有对冲的情况下完成这一订单,他们将做空 1 亿美元的美国国债。如果收益率开始下降,高盛将处于亏损状态,但如果收益率继续上升,高盛将从头寸中获利。

高盛不会让自己暴露在标的证券的价格波动中,而是同时与摩根大通建立多头头寸,向其客户提供略高于其从摩根大通获得(买入)的价格(卖出价)。

这使得交易商在执行客户订单时捕获买入/卖出价差,而不需要承担方向性风险。

作为加密场外交易和大宗经纪市场的先驱,Genesis 没有获得与传统金融机构一样的机会来进入强大的交易商间市场。Genesis 试图提供与传统同行相同的服务,尽管缺乏类似的风险管理解决方案。

Genesis 的风险来源

我们知道 Genesis 不再执行提款请求。但原因是什么?

Genesis 正面临有关流动性和潜在偿付能力的问题。

流动性问题

就像一家主要由活期存款融资的银行一样,Genesis 依赖于短期资金来源,包括 Circle 的收益计划和 Gemini Earn。此外(很像银行),Genesis 也有资产到期转换的相关业务,这意味着 Genesis 可以用这些短期存款提供长期贷款。

借出资金的期限更长,使 Genesis 能够捕捉其资本成本和利息收入之间的差价,为潜在的盈利商业模式奠定基础。然而,这种策略存在风险,即类似银行的实体没有足够的流动性来满足意外出现的大量提款请求。

在经济不稳定时期,贷款人通常希望尽可能收回未偿信贷,以支撑自己的现金/流动资产储备。短期存款来源,如以前用于资助 Genesis 的资金、允许用户按需提款,是贷款人寻找流动性的首要场所之一。

就在 Genesis 冻结提款之前,在 FTX 上拥有资金的个人和机构(包括 Genesis)突然失去了所有被认为具有流动性的资金。此外,FTX 对用户资金的管理不善,再次激发了用户对加密货币借贷行为的愤怒之情,并且业界要求重新审查担保不足和链外借贷行为的呼声愈发强烈。

FTX 崩盘激发了市场对锁定在交易平台资金的流动性需求,这大幅降低了加密生态用户向中心化黑箱贷款的意愿,导致 Genesis 的可用资金来源减少。

不幸的是,(很像银行的)Genesis 放出的贷款期限很长,且没有足够的流动资金以满足 FTX 暴雷之后异常大量的提款请求。

Genesis 的流动性问题可能是「不幸之中的万幸」,近期恢复提款的可能性并不小。在这种情况下,如果像上文提到的一样,假如 Binance 入场帮忙,或者其他潜在解决方案出现,Genesis 之后可能会很快恢复提款。

注:11 月 22 日,据华尔街日报报道,因为担心 Genesis 的一些业务可能会在未来产生利益冲突,Binance 已决定不投资 Genesis。

偿付能力问题

Genesis 可能存在与久期管理活动和头寸对冲有关的对手方风险。

久期可以用来衡量资产和负债价值对利率变化的敏感性。久期较长意味着资产与负债对利率波动的价格敏感性更高,较高的利率对估值会产生负向影响,而较低的利率则能产生正向影响。如果我们在采用较短期资金来源的同时提供较为长期的贷款,那么二者久期的差异就会让金融实体面临久期错配的风险。

这意味着,对于 Genesis 来说,在利率发生变动的情况下,Genesis 的资产将受到比其负债更大的影响。

在管理其持续期缺口之前,Genesis 的偿付能力与利率变化将呈现负相关关系。考虑到当前加密货币信贷市场的停滞状态以及无风险利率的上升,在紧缩性货币政策的影响下,没有进行风险对冲的 Genesis 将在偿付能力方面陷入困境。

虽然 Genesis 可能会对冲利率上升的风险,但如果其久期管理战略中的主要对手方破产,Genesis 将会面临定向风险敞口,进而增大其自身破产的风险。

还记得 Luna Foundation Guard 用 UST 购买的那些比特币吗?

Genesis 从这次掉期交易中获得了 10 亿美元的 UST。虽然 Genesis 很可能会对冲他们对 UST 的风险,但一旦对冲中的对手方发生破产,UST 也将面临定向风险。

当前,这 10 亿美元 UST 的市场价值仅有 2300 万美元。

每一个 Crypto 对冲基金的破产,都会增加 Genesis 对加密货币资产的定向风险,其中也包括未售出的 UST。

与流动性问题相比,对手方风险对 Genesis 构成的威胁要大得多。流动性的多寡只会影响到 Genesis 的还款时效,而对手方风险则会直接影响 Genesis 的偿付能力。

受到对手方破产的影响,风险管理策略的失败将对 Genesis 的偿付能力产生负面影响,并导致其对债权人的偿付减少。

可疑的联系

Genesis、三箭资本、GBTC 和 DCG,他们之间有什么共通点呢?

Grayscale(DCG 的子公司)是 GBTC 的受托人。作为其服务的交换,Grayscale每年收取信托管理下所有资产的 2% 作为管理费。根据其向 SEC 提交的 2022 年第三季度监管声明,Grayscale 年初至今从 GBTC 获得的费用收入超过 3.02 亿美元,而 2021 年同期为 4.33 亿美元。

Genesis(也是 DCG 的子公司)是三箭资本的主要贷款人。根据DataFinnovation 在 7 月份对公开的美国证券交易委员会和投资者文件进行的分析,Genesis 基本上是以其单一交易对手限额向三箭资本放贷。

分析推测,三箭资本为了换取抵押物,会向 Genesis 借 BTC,将 BTC 返还给 Genesis 创建 GBTC(Genesis 是唯一可以创建 GBTC 份额的授权人),再将 GBTC 返还给 Genesis,周而复始。

当 GBTC 以高于 BTC 的价格进行交易时,三箭资本本质上是在躺赚并利用利润来增加对 GBTC 和其他加密资产的敞口。假设溢价持续下去,理论上三箭资本可以永远重复这个套利过程。

通过增加 Grayscale 的 BTC 信托的 AUM 来增加手续费收入,DCG 在此交易中也赚的盆满钵满。

不幸的是,随着 GBTC 抛售压力的增加和对该产品的需求减少,这种溢价变成了折价。再加上 Luna 的死亡螺旋(之前在三箭资本投资组合中的一个相当大的投资头寸),最终结果是三箭资本资不抵债。

Genesis 不太可能完全收回对三箭资本的未偿还贷款,并且鉴于加密货币中缺乏成熟的交易对手,他们可能对三箭资本有不可忽略的交易对手风险。

既有的借贷关系和与潜在的三箭资本(或其他资不抵债的加密基金)交易对手风险为 Genesis 带来了持续的流动性压力,并成为了其破产违约的风险源。

Grayscale FUD

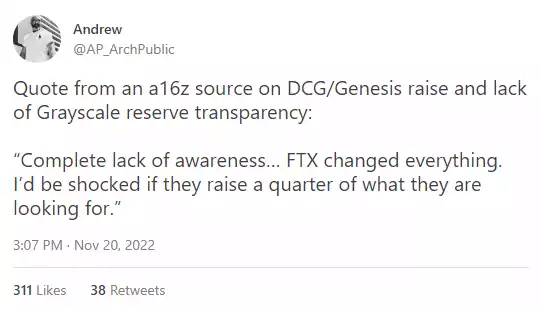

DCG 不仅要处理与 Genesis 提款及其偿付能力有关的问题,还由于 DCG 拒绝发布持有 Grayscale 信托资产的钱包地址或他们的完整储备审计证明,该集团还被迫捍卫对 GBTC 的支持。

在 FTX 事件和对交易平台伪造储备金审计证明的担忧之后,Grayscale 对出示其储备金审计证明的犹豫绝对是一个糟糕的做法!

有第三方曾试图在链上验证约 50% 的 GBTC 持仓可追溯至信托机构持有的的 BTC。

然而,Coinbase Custody 为 Grayscale 辩护,确认 GBTC 和其他 Grayscale 产品仍然完全由 Coinbase Custody 控制的资产支持。

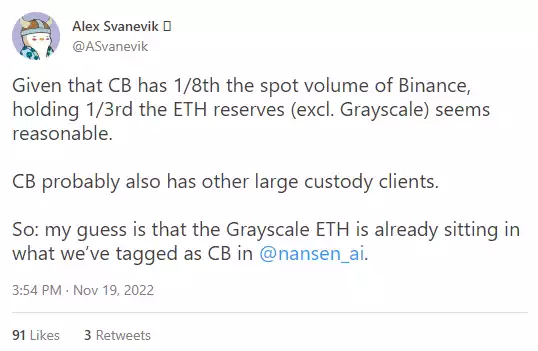

Nansen CEO Alex Svanevik通过相关分析发现,Grayscale 的 ETH 产品很可能完全由 Coinbase Custody 持有的储备支持,进一步证实了 GBTC 得到了完全支持。

Coinbase Custody 不太可能歪曲 GBTC 的持有量,因为此类行为具有欺诈性,并可能使 Coinbase 背负法律责任。但在 FTX 崩溃和由此产生的丑闻指控之后,Coinbase 在代表 Grayscale 持有 BTC 一事上进行欺诈也并非完全不可想象。

DCG 事件发酵

围绕 Genesis 的偿付能力和 Grayscale 的支持(以及 DCG 的总体财务健康状况)的担忧仍然存在,且这些组织中任何一个的失败都将对加密行业造成灾难性的影响。

Genesis 的影响范围比 FTX 大得多,其提供(或曾经提供)主要经纪服务,使机构投资加密货币成为可能。

如果事件以 Grayscale 清算其信托而告终,则会给 BTC、ETH 和其他 Grayscale 资产带来数十亿美元的抛售压力,这一事件将摧毁加密市场。然而,考虑到产品产生的费用收入和集团的盈利能力,这一结果仍然不太可能。

虽然尚不清楚 Genesis 事件将如何平息,但更广泛的加密行业的短期命运再次取决于另一个黑箱 CeFi 实体的偿付能力。考虑到 Genesis 是机构投资加密货币的纽带,如果它失败了,后果真的不堪设想。

系紧安全带吧。前路崎岖!